028-83210519

时间:2022-01-09 作者:小时尚 阅读数量:

优衣库是迅销集团的王牌,2021年8月年报数据显示,UNIQLO优衣库销售占比达83.1%,另外5个品牌销售占比16.9%,5个品牌分别是:

2、GU:休闲线,低配版优衣库,价格略低一点,如果将优衣库类比为班尼路,那么GU就是S&K;

3、Theory:社交线,美国品牌,高端基本款,国际轻奢,可以将其想像成歌力思旗下的IRO

4、COMPTOIR DES COTONNIERS:社交线,法国品牌,可以将其想像成JNBY或COS;

5、PRINCESSE TAM TAM:休闲线,法国中端内衣品牌,可以将其想像成OYSHO;

6、PLST:社交线,成立于2018年,一旦成入中国市场,将会是UR和ZARA的最 大威胁,因为产品更为亚洲化,你可以将其当成日本UR;

迅销集团的年报是8月期,统计时间是9月1日~8月31日,下面分别就优衣库日本、优衣库海外、GU、全球品牌(4个品牌)进行剖析;

(为了便于理解和对比,以“元”为单位的数据,均是按1日元=0.0554元换算之后的人 民币)

一、优衣库日本本土

2006年优衣库在日本店铺数量为720家,2021年810家,15年时间店铺数量增长90家,年均新开6家店,可见日本已经饱和,很难有增长空间;

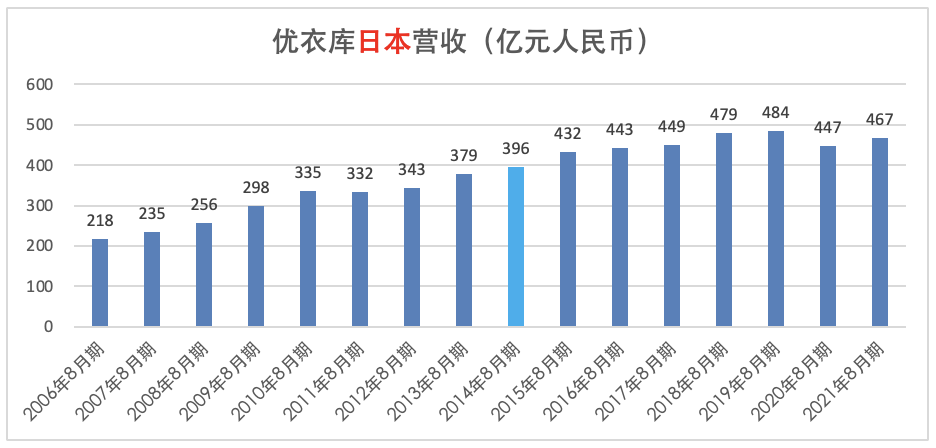

2006年优衣库日本本土销售218亿元人 民币,2021年达到467亿元人 民币,要知道,整个日本才1.26亿人口;

中国的品牌森马半年销售23.5亿元,预计2021年50~55亿元人 民币,想一想,中国可是14.1亿人口;以十分之一的人口,创造森马十倍的销售业绩,这样的优衣库确实够狠;

2014年日本服装份额89000亿日元(4931亿元),优衣库本土7156亿日元(396亿元),占全日本市场份额8%,如今约占全日本8%~10%;

2014年中国服装份额16000亿元人 民币,2021年约24000亿元,8%~10%的市场份额为每年2000亿元以上,目前中国品牌最 高为200多亿;

优衣库日本本土的平均单店业绩,也从2006年的3000万元人 民币,上升到2021年的5800万人 民币,几乎翻倍;

2006年还没有线上销售,店均3000万为纯线下业绩,2021年日本线上销售未知,将天猫数据(约60亿/年)当作日本线上销售剔除,日本线下平均单店业绩约为5000万元人 民币;

平均单店业绩5000万是什么水平?就是平均400万/月,13万/天;

森马店铺数量在3000家以上,销售最 好的年份为2017年,销售前10名店铺中,超过5000万的店铺仅1家(4180m²的广州旗舰店),第10名1100万;

大胆估计一下,森马2017的平均单店业绩很可能不到500万(按批发算更低),也就是不到优衣库日本本土的十分之一,差距有点大;

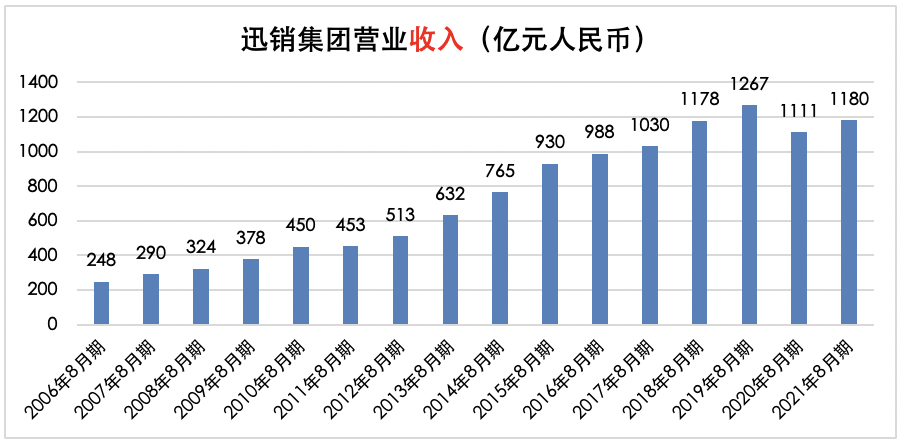

2006年迅销集团销售248亿元人 民币,优衣库品牌日本销售218亿,占比88%,2021年迅销集团销售1180亿元人 民币,优衣库品牌日本销售467亿,占比40%(39.5%),海外市场起来了;

汇总:优衣库日本本土,2021财年810家店铺,营业收入467亿,营业利 润68亿元人 民币,平均单店业绩约5000万元人 民币;

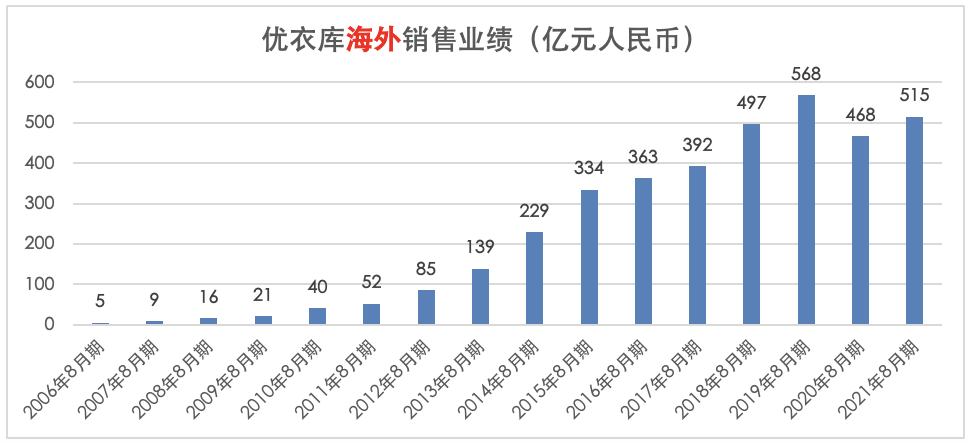

二、优衣库海外(日本除外)

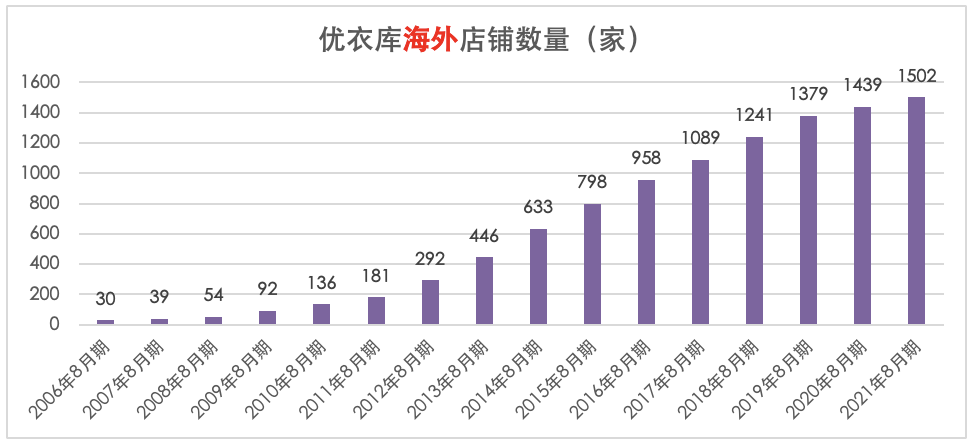

2006年,优衣库的海外店铺(含中国)为30家,2021年1502家,15年时间店铺数量增长1472家,年均新开店98家,可见优衣库的运营体制已经成熟,只需疯狂复制;

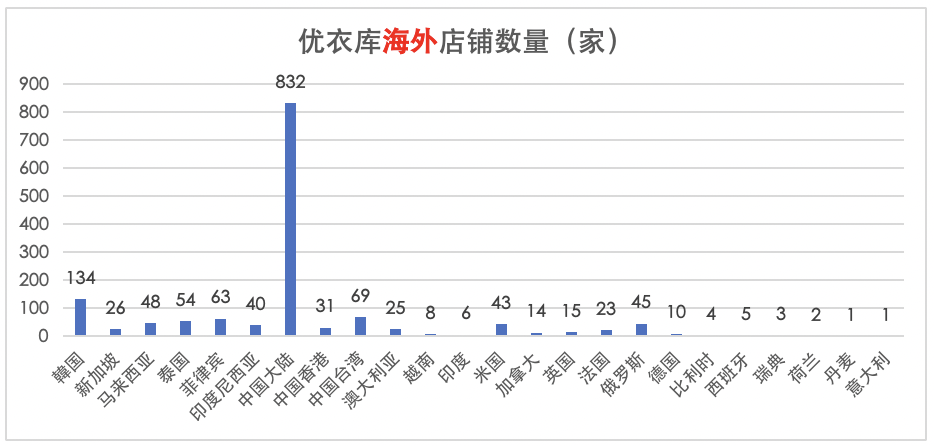

1502家优衣库海外店,主要集中在亚洲,有932家开在中国,占比62%,欧洲那点店铺几乎可以忽略不计,美式休闲服饰在欧洲没什么市场;

2006年美特斯邦威19.8亿,森马18亿,2006年优衣库海外销售5亿元人 民币,2021年优衣库海外销售515亿元人 民币,非常狂野;

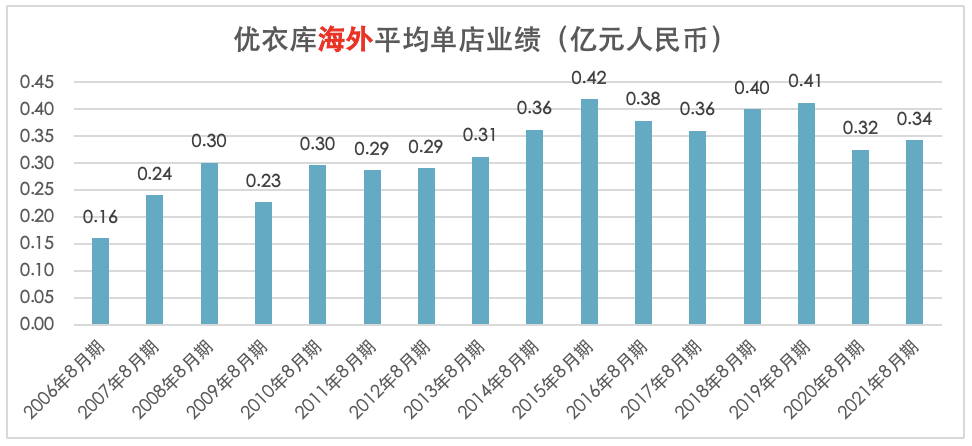

优衣库海外店铺的平均单店业绩,也从2006年的1600万元人 民币,上升到2021年的3400万人 民币,正好翻倍;

2006年还没有线上销售,店均1600万为纯线下业绩,2021年中国线上销售火爆,将线上销售剔除(约80~100亿/年),优衣库海外店铺,线下平均单店业绩约为2800万元人 民币;

即优衣库中国市场平均单店业绩约为2800万元,森马、美邦等休闲品牌,能达到这个水平的店铺,3000多家之中不足3家;

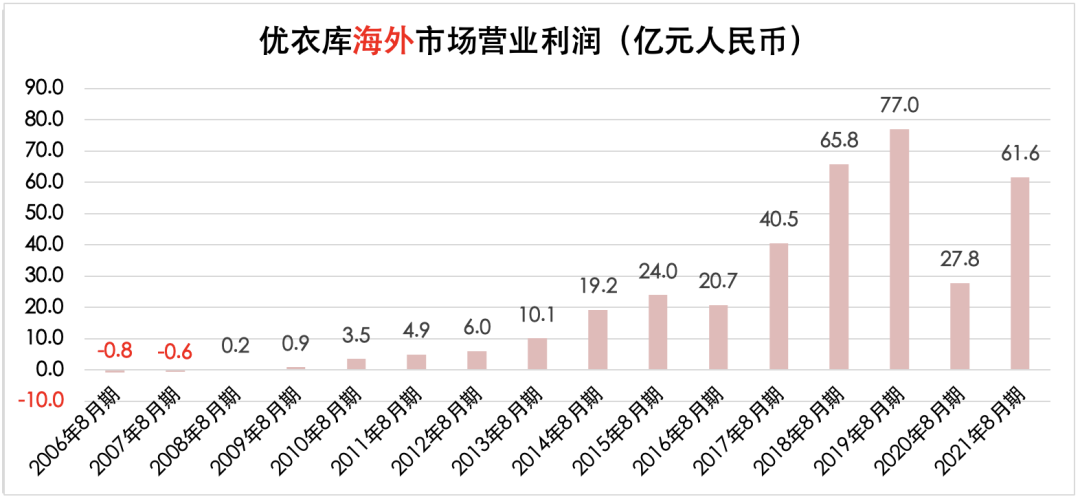

汇总:优衣库海外市场,2021财年1502家店铺,营业收入515亿,营业利 润61.6亿元人 民币,平均单店业绩约2800万元人 民币;

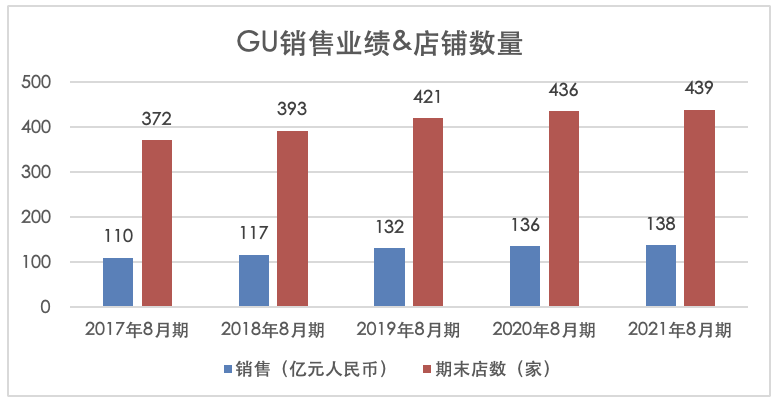

三、GU

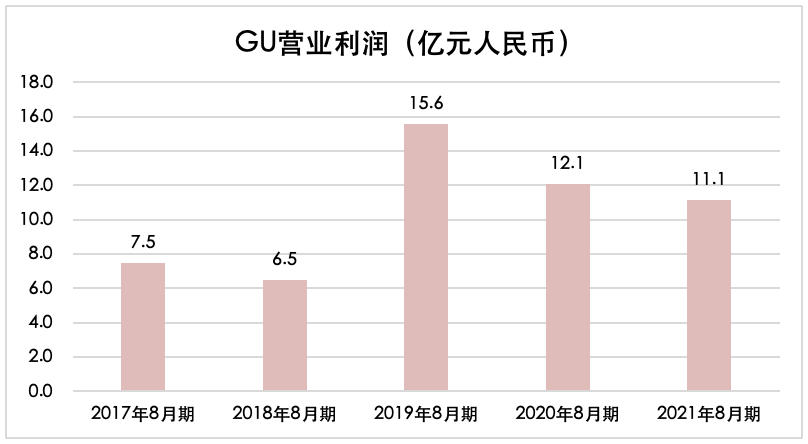

GU是的数据是从2017年开始的,店铺数量一直在400家左右,年销售在130多亿人 民币,平均单店业绩稳定在3000~3200万人 民币之间;

一个新的休闲品牌,短短5、6年时间做到100多亿人 民币的销售额,足以说明很多问题:

1、迅销集团对休闲品牌运作早已驾轻就熟;

2、休闲线仍然是亚洲受众最广的产品线;

3、GU的利 润11亿元人 民币,大众市场很稳;

汇总:GU,2021财年439家店铺,营业收入138亿,营业利 润11亿元人 民币,平均单店业绩约3143万元人 民币;

说到这里,你会不会认为优衣库的社交品牌做得不咋地?我们看一下;

四、全球品牌事业(3社交+1内衣)

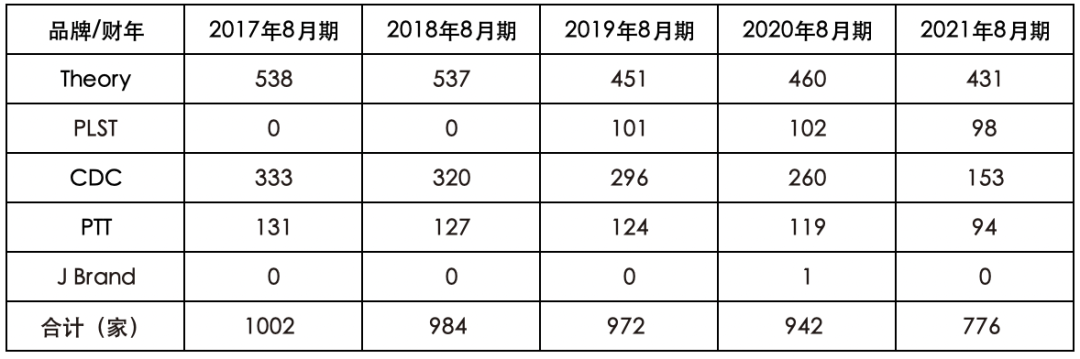

全球品牌事业包括Theory、COMPTOIR DES COTONNIERS(以下简称CDC)、PRINCESSE TAM TAM(以下简称PTT)、PLST4个品牌;

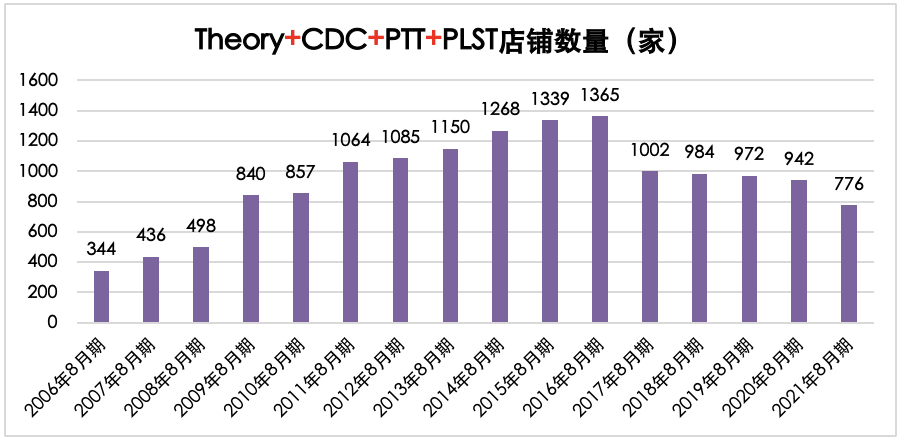

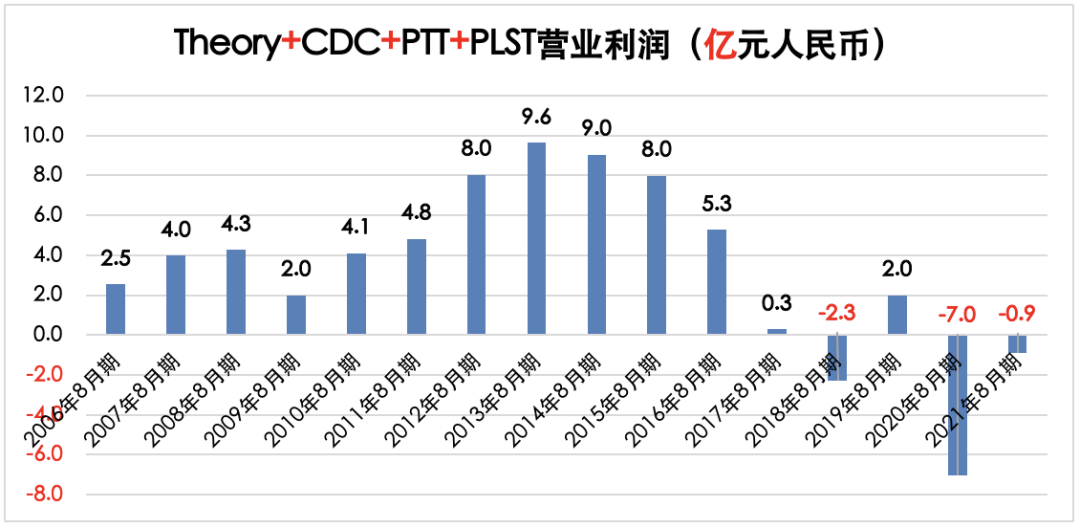

2006年店铺数量344家,2016年达到1365家(4倍),2021年又下降到776家,如图:

四个品牌2017~2021年的店铺数量变化如下:

2017年净关店363家(1365-1002),关店主力应该是未公布的品牌,例如表格中的 J Brand;

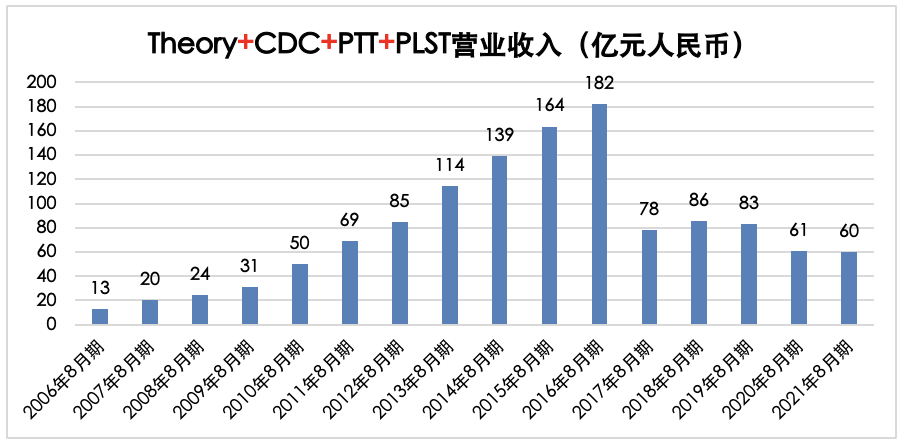

2006年4个品牌总销售13亿元人 民币,和很多中国公司前几年差不多,2016年猛增到182亿元人 民币,2021年降到60亿元人 民币;

2006年平均单店业绩367万元人 民币,2016年暴涨到1333万元人 民币,2021年跌落到772万元人 民币。

注意:除了PLST为大店以外,另外三个品牌均为100~300平的小店,这样的平均单店业绩已经非常厉害了,要知道ICICLE之禾的平均单店业绩也才1000万;

2006年营业利 润2.5亿元人 民币,2013年最 高,达到9.6亿元人 民币,后面几年则在盈亏平衡线上挣扎,2020年亏损7亿元;

汇总:Theory+CDC+PTT+PLST,2021财年776家店铺,营业收入60亿,营业利 润-0.9亿元人 民币,平均单店业绩772万元人 民币;

4个品牌中,3个为社交品牌,经济下滑时,人们会压缩社交服装的购买数量,新冠疫情出现,人与人见面的社交次数锐减,对社交服装的需求进一步降低,于是社交品牌断崖式下跌;

相同情况下,休闲品牌优衣库和GU,疫情期间影响有限,这和中国品牌的情况是一致的,高级女装和男装都在大幅下滑,休闲和运动则相对好过很多;

五、日本国内关连事业

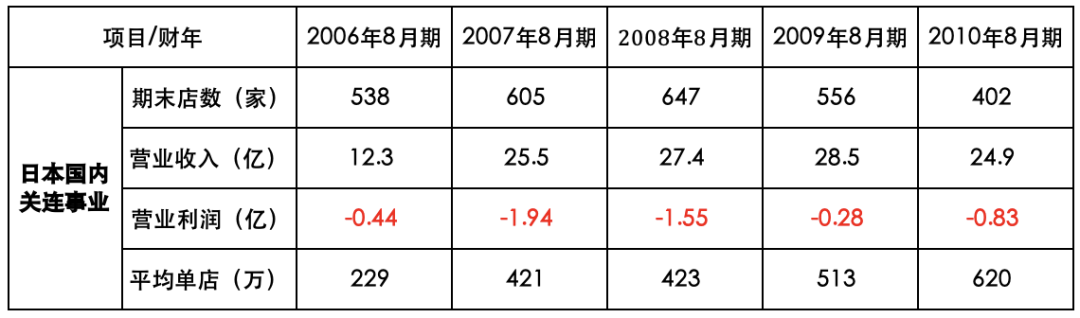

《一胜九败2》中提到一件事,柳井正将衣服当作生鲜来管控,优衣库的成效非常好,于是他就去开了生鲜超市,结果以结束收场;

在迅销的财报中,有一个事业名叫“国内关连事业”,时间为2006~2010年,店铺有5、6百家,不知道是否为生鲜超市,数据如下:

国内关连事业500~650家店铺,5年时间,年营业收入20多亿人 民币,平均单店业绩约400~600万,平均每年亏损1亿元人 民币;

2011年报表再也没看到“国内关连事业”这一项了,不知道是不是全部关店了,日本首富也有老马失蹄的时候;

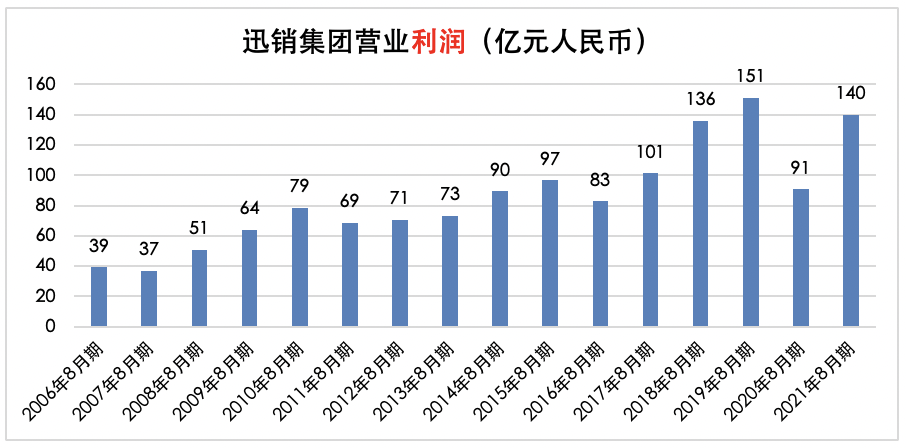

尽管如此,那点亏损也只能算是九牛一毛,十几年前,他每年利 润40~50亿元人 民币,如今是每年140~150亿元人 民币;

迅销集团年营业额约1200亿元人 民币,其中的40%的业绩467亿拿下日本8%的市场份额,30%的业绩(300多亿)拿下中国1.3%~1.5%市场份额,你猜它会不会拿到中国8%的市场份额呢?

优衣库已经在中国做市场下沉,知道他的年轻人越来越多,如果中国品牌不顶用,优衣库在中国拿到8%的份额(2000多亿人 民币)只是个时间问题;

你我之辈,愿意看到吗?